Redovisning av bränslen och smörjmedel i 1C: instruktioner för revisorer. Kostnader för bränslen och smörjmedel: redovisning och automation Bränsleavskrivning på 1:or 8.2

Steg 1. Emission av medel för rapportering

Låt oss först titta på hur man återspeglar köpet av bränsle och smörjmedel av en anställd mot kontanter i 1C 8.3. Först och främst är det nödvändigt att formalisera utfärdandet av medel i en rapport. Dokumentet Kontantutgivning är avsett för detta, som finns på Bank och kassa → fliken Kontantdokument:

Gå till fliken Kontantdokument. För att öppna dokumentet, klicka på knappen Issue:

Sedan måste du ställa in transaktionstyp: Utfärdande till ansvarig person:

Därefter måste du ange organisation, datum, mottagarens fullständiga namn, belopp, DDS-post (kassaflöde) och redovisningskonto. Alla detaljer väljs automatiskt från kataloger om du klickar på ikonen i slutet av varje rad. Fyllningsexempel:

När du har fyllt i dokumentet klickar du på knappen Boka, vilket genererar en kontantutgiftsorder och en bokföringspost Dt 71,01 Kt 50,01 till ett belopp av 2 000 rubel.

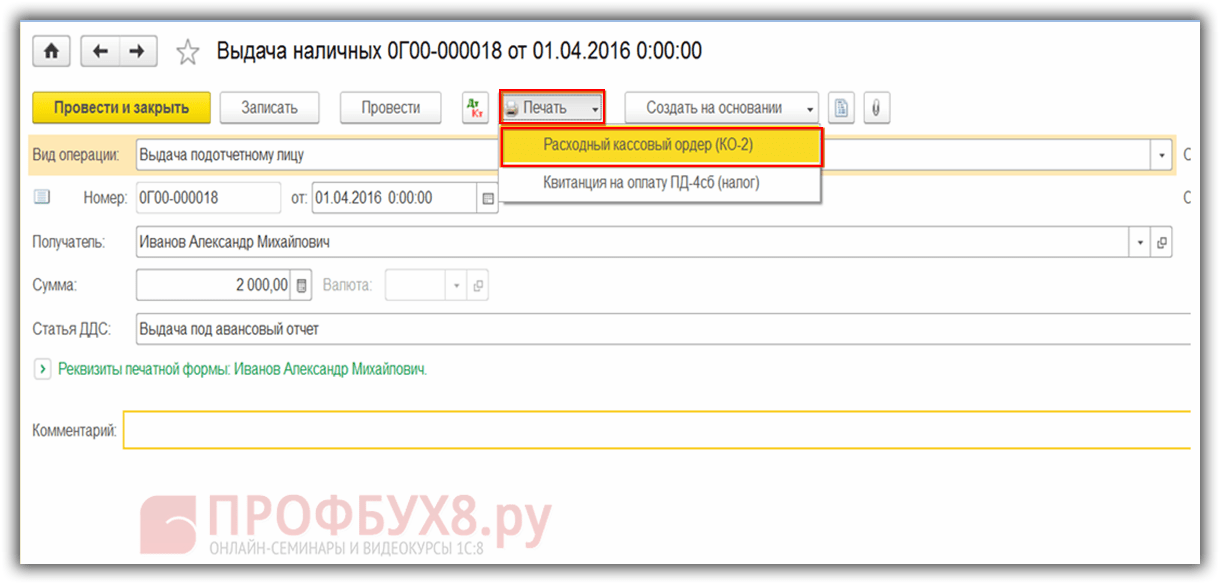

För att visa en utskriven form av kontantavräkning, klicka på knappen Skriv ut, sedan Kontant utgående beställning och få en utskriven blankett av dokumentet:

Steg 2. Kapitalisering av bränsle

Efter att ha tagit emot medlen köpte den anställde bränsle mot kontanter och lämnade in en förskottsrapport till redovisningsavdelningen. Efter godkännande av förhandsrapporten bokförs bränsle. För dessa ändamål måste du i 1C 8.3 välja menyalternativet Förskottsrapport på fliken Kontanter och bank:

Vi skapar ett nytt dokument: vi anger ansvarig person, organisation och lager. På fliken Förskott anger du data om kontantuttagsdokumentet:

På fliken Produkter anger du uppgifter om inköpta bränslen och smörjmedel, bokföringskonto - 10.03. När du postar ett dokument skapas ett inlägg Dt 10,03 Kt 71,01 till ett belopp av 2 000 rubel:

Vid köp mot kontanter får köparen, en individ, ett kontantkvitto. I kassakvittot är moms inte markerad som en separat rad. Beroende på detta ställer vi in lämpliga inställningar i förhandsrapporten: utan moms eller moms 18%.

Om säljaren är en juridisk person utfärdas en check med tilldelad moms och en faktura. Markera sedan rutan Faktura och skriv in fakturauppgifterna. I vårt fall skedde köpet utan moms.

När du bokför ett dokument i 1C 8.3 genereras transaktioner som alltid kan ses genom att klicka på ikonen som finns i varje dokument. Således kommer vi att se de genererade transaktionerna för detta dokument:

Hur man korrekt förbereder en förhandsrapport, funktionerna i att arbeta med ansvariga personer i 1C 8.2 (8.3) diskuteras i vår videolektion:

Steg 3. Avskrivning av bensin med fraktsedlar

Nästa steg är att skriva av bensin i 1C till utgiftskonton. Avskrivningen sker på basis av fraktsedeln. För att göra detta används i 1C 8.3 ett dokument, som finns på fliken Produktion:

I dokumentet måste du ange lagret och organisationen. I dokumenttabellen på fliken Material, lägg till en rad med bränslet som ska skrivas av, ange kvantitet och konto (10.03):

På fliken Kostnadskonto anger du avskrivningskonto, kostnadspost och avdelning:

Enligt exemplet, när du postar ett dokument, skapas en postning Dt 44,01 Kt 10,03 till ett belopp av 2 000 rubel. Därmed skrivs bränslet av.

Redovisning av bränsle och smörjmedel i 1C 8.3 med hjälp av bränslekort

Steg 1. Överföring av förskottsbetalning till leverantören

Vid köp av bränsle och smörjmedel (bensin) med hjälp av bränslekort är det först och främst nödvändigt att göra en förskottsbetalning till leverantören genom ett dokument. För att göra detta, använd posten Kontoutdrag på fliken Bank och kassa:

Och skapa ett nytt dokument genom att klicka på knappen Avskrivning:

När du postar det här dokumentet skapas Dt 60.02 Kt 51 till ett belopp av 100 000 rubel:

Steg 2. Kvitto på bränslekortet

Nästa steg är mottagandet av bränslekortet, som i 1C 8.3 formaliseras av dokumentet Kvitto (handlingar, fakturor). Den finns i Shopping-sektionen:

Skapa ett varumottagningsdokument. I fältet Faktura anger vi leverantörsdokumentets nummer och datum. Använd knappen Lägg till för att lägga till bränslekortsobjektet. Vi ställer in kvantitet, pris och leverantör:

Om transaktionen omfattar moms, fyll sedan i nummer och datum för den presenterade fakturan i det nedre vänstra hörnet och klicka på knappen Registrera:

När vi slutför dokumentet kör vi dokumentet med knappen Boka och som ett resultat får vi följande transaktioner:

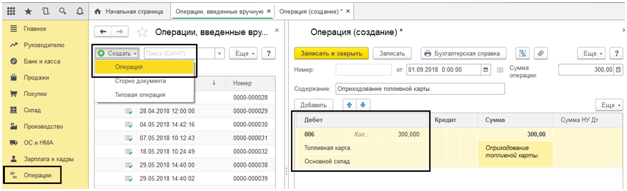

För kvantitativ redovisning av bränslekort i 1C 8.3, redovisas korten för konto 006 utanför balansräkningen genom manuell bokföring via dokumentet Transaktioner införda manuellt:

Steg 3. Godkännande av bränsle och smörjmedel för redovisning

I slutet av månaden lämnar leverantören som regel in handlingar på det faktiskt fyllda bränslet. Baserat på dem accepteras bränslen och smörjmedel (bränsle) för redovisning med hjälp av dokumentet Mottagande av varor och tjänster till konto 10.03. För att göra detta kommer vi att skapa ett nytt dokument, ange leverantör, organisation, lager, kontrakt och lägga till rader i tabellen Produkter. Vi fyller i på samma sätt som när vi tar emot bensinkort:

Vi kontrollerar transaktionerna som genereras när dokumentet bokförs:

Steg 4. Avskrivning av bensin i 1C 8.3 med hjälp av fraktsedlar

Baserat på data från fraktsedlarna i 1C skrivs faktiskt förbrukade bränslen och smörjmedel av som kostnader. I databasen 1C 8.3 utförs denna operation via dokumentet Krav-faktura.

Vid avskrivning av bränsle och smörjmedel för icke-produktionsbehov görs avskrivningen av bränsle med samma dokument Begär-faktura, men på fliken utgiftskonto anger vi konto 91.02 och kostnadsposten Godtas ej för beskattning:

Vid ledning genereras en ledning:

Steg 5. Övervakning av kvarvarande bränsle (bensin) i lagret

För att kontrollera det kvarvarande bränslet på lagret skapar vi i 1C 8.3 en omsättningsbalansräkning (SBV) enligt konto 10.3. Dokumentet finns på fliken Rapporter:

Vi öppnar SALT för konto 10.3, ställer in rapportparametrarna: period, urval per artikel, efter kvantitet och genererar SALT. Du kan välja efter objekt från katalogen med hjälp av sökfunktionen, ange nyckelordet Bensin i sökfönstret:

Inklusive bensinkort. Det skulle vara felaktigt att använda "Operation in manually" i denna situation. Hela haken är att du i det här fallet endast kommer att återspegla bokföringsposterna, utelämna resten, eventuellt nödvändiga register.

Låt oss titta på steg-för-steg-instruktioner för redovisning och avskrivning av bränsle.

Mottagning av bränslen och smörjmedel

Gå till avsnittet "Bank och kassakontor" och välj "Förhandsrapporter".

Skapa ett nytt dokument och ange den rapporterande personen i rubriken. I produkttabellen, ange den tidigare erkända produktartikeln. I vårt fall är detta "Gasoline AI-92". Det är mycket viktigt att korrekt ange redovisningskontot - 10.03 "Bränsle".

Du bör inte ha några svårigheter att fylla i detta dokument. När du har tillhandahållit all nödvändig information, fyll i den.

I vårt exempel använde vi en enskild företagare som organisation på ett förenklat skattesystem (inkomst minus kostnader). I detta avseende genererade dokumentet rörelser inte bara i redovisning och skatteredovisning, utan också i ackumuleringsregistren "Övriga beräkningar" och "Utgifter under det förenklade skattesystemet."

Om du reflekterade mottagandet av bränsle och smörjmedel med en "manuellt inlagd operation", skulle rörelserna endast finnas i ett register - redovisningsregistret. Det är felaktigt att göra detta på grund av att något kanske inte beaktas beroende på valt beskattningssystem.

Avskrivning av bensin

Det är mest korrekt att spegla det i 1C 8.3 med dokumentet "Kravfaktura". Anledningen är densamma som i föregående exempel. Dessutom är det mycket bekvämare att arbeta med dokument än direkt med anteckningar i registret.

I det föregående exemplet återspeglade vi mottagandet av 30 liter AI-92-bensin, som nu är registrerad hos Gennady Sergeevich Abramov. Låt oss säga att vi behöver skriva av 20 liter på grund av en resa.

Redovisning av avskrivning av bränsle och smörjmedel i 1C Redovisning kommer att utföras med hjälp av fakturakravet. Att fylla i rubriken i detta dokument skiljer sig praktiskt taget inte från det föregående.

Därefter kommer vi på fliken "Material" att ange vår AI-92-bensin i mängden 20 liter. Det är bekvämare att fylla i den här tabelldelen med knappen "Val" på grund av att du på detta sätt omedelbart kan se resterna av ett visst föremål.

När du fyller i tabelldelen är det också viktigt att ange korrekt (10.03, som i förhandsrapporten).

Vi har fyllt i alla uppgifter och kan behandla dokumentet. På bilden nedan kan du se att två transaktioner har genererats för avskrivning av bränsle och smörjmedel till ett kostnadskonto.

Eftersom vår organisation använder ett förenklat skattesystem med inkomster minus kostnader, kommer det att ske två rörelser samtidigt på fliken "Utgifter under det förenklade skattesystemet". Den första raden kommer att spegla utgifterna för medel för inköp av bränsle och smörjmedel i förhandsrapporten. Den andra raden är kvittot som återspeglar avskrivningen av bränsle och smörjmedel.

Återspegla bränsle- och smörjmedelsredovisningen i 1C 8.3 korrekt, då kommer alla sådana utgifter att beaktas vid slutet av månaden.

Se även videoinstruktioner för att skriva av material:

Med tanke på närvaron av ett stort antal fordon, finansieringskällor, olika typer av aktiviteter, samt enheter som förbrukar bränslen och smörjmedel, står institutionen inför ett akut behov av att automatisera utfärdandet av fraktsedlar och korrekt avskrivning av bränslen och smörjmedel.

Vad är implementeringen i 1C

I programmet "1C: Offentlig institutionsredovisning 8", red. 2.0, för att redogöra för fraktsedlar för olika fordon, arbetsblad för enheter som förbrukar bränsle och smörjmedel i enlighet med standarderna, delsystemet " Bränsle- och smörjmedelsredovisning».

Steg-för-steg-instruktion

För att börja använda bränsle- och smörjmedelsredovisningskapaciteten i programmet måste du gå till menyalternativet " Administrering» – « Ställa in redovisningsparametrar» – « Specialiserade delsystem" På den här fliken måste du markera rutan " Redovisning av bränslen och smörjmedel» för att återspegla dokument inom detta område.

- « Standarder för beräkning av bränsleförbrukning för enheter"och" Standarder för beräkning av bränsleförbrukning för fordon»;

- « Korrigeringsfaktorer i procent"och" Korrigeringsvärden för beräkning av bränsleförbrukning»;

- « Fordonsvägar».

Informationsregistret fylls även i ” Inställningar för avrundning av resultatet av beräkning av standardbränsleförbrukning”, avsedd att ange avrundningen av delförbrukningen och avrundningen av talet 1,5.

I menyalternativet " Administrering» vid behov fylls kataloger över vilken typ av bränsle som används, körkort, busslinjer och förarens bränslekort.

Innan du skapar en fraktsedel måste du även fylla i uppgifterna om fordonsförbrukningstakten på anläggningstillgångskortet. För att göra detta, på kortet, klicka på gå-knappen, det finns ett register över information " Inställningar för bränsleförbrukning för fordon och enheter».

Läs också Materialredovisning: konteringar till konto 10

Journalen över fraktsedlar och beskattning av fraktsedlar finns i menypunkten " Materialreserver" Programmet ger möjlighet att fylla i olika typer av fraktsedlar beroende på fordon. Låt oss överväga utformningen av en fraktsedel för en personbil (formulär nr 3).

På " Allmän information» uppgifter om fordon, förare, avdelning, medarbetare och organisation till förarens förfogande fylls i. Licenskortet fylls i om driften av fordonet enligt fraktsedeln är en licensierad verksamhet.

På " Avresa» tillhandahåller data om fordonets avgångstid och hastighetsmätaravläsningar i början av dagen. Längst ner på fraktsedeln anges de ansvariga för avgången.

Fyll sedan i " Rutter» anger fordonsvägarna. Efter att ha fyllt i givna uppgifter sparas fraktsedeln och skrivs ut för presentation för föraren. Resterande flikar fylls i i programmet efter att fordonet återlämnats.

På " Rutter» ytterligare information kommer att tillhandahållas om tidpunkten för avgång och retur av transporten, samt tillryggalagd körsträcka. I " Lämna tillbaka» datum och tid för förarens återkomst, fordonets hastighetsmätare, samt de som ansvarar för återresan anges. Information om kvitto, förbrukning och saldon för bränsle och smörjmedel fylls i på fliken " Bränsle" och i slutet av dagen kommer resultatet av förarens arbete för skiftet i timmar och körda kilometer att fyllas i i fliken " resultat" Vid behov kan du även fylla i " Övrig».

Redovisning av bränsle och smörjmedel enligt fraktsedlar - 2018-2019 (hädanefter - PL) måste organiseras ordentligt i alla organisationer. Det gör att du kan återställa ordningen och kontrollera förbrukningen av materiella resurser. Den mest relevanta användningen av PL är för redovisning av bensin och diesel. Låt oss överväga algoritmen för redovisning och beskattning av bränsle och smörjmedel med hjälp av fraktsedlar mer i detalj.

Begreppet bränsle och smörjmedel

Bränsle och smörjmedel inkluderar bränsle (bensin, diesel, flytande petroleumgas, komprimerad naturgas), smörjmedel (motor, transmission och specialoljor, fett) och specialvätskor (bromsar och kylmedel).

Vad är en fraktsedel

En fraktsedel är ett primärt dokument som registrerar fordonets körsträcka. Baserat på detta dokument kan bensinförbrukningen bestämmas.

Organisationer för vilka användningen av fordon är huvudverksamheten måste använda PL-formuläret med de uppgifter som anges i avsnitt II i Transportministeriets förordning nr 152 av den 18 september 2008.

Har du några tvivel om riktigheten av aktivering eller avskrivning av materiella tillgångar? På vårt forum kan du få svar på alla frågor som väcker dina tvivel. Du kan till exempel klargöra vad den grundläggande bränsleförbrukningen rekommenderas av transportministeriet.

Läs om de senaste kraven från Transportministeriet för obligatoriska uppgifter i fraktsedlar i materialet:

- "Listan med obligatoriska uppgifter i fraktsedeln har utökats";

- "Från och med den 15 december 2017 kommer fraktsedeln att utfärdas med ett nytt formulär";

- Fraktsedlar: från 1 mars 2019, förfarandet för utfärdande av ändringar.

För organisationer som använder en bil för produktions- eller ledningsbehov är det möjligt att utveckla en PL med hänsyn till kraven i lagen om bokföring av den 6 december 2011 nr 402-FZ.

Ett exempel på en order om godkännande av en ubåt finns.

I praktiken använder organisationer ofta PL som godkändes genom dekret från Ryska federationens statliga statistikkommitté daterat den 28 november 1997 nr 78. Denna resolution har PL-formulär beroende på fordonstyp (till exempel blankett 3 för en passagerare bil, Form 4-P för en lastbil) .

Obligatoriska uppgifter och proceduren för att fylla i fraktsedlar presenteras .

Du kan få reda på de senaste ändringarna i form av fraktsedeln från våra diskussioner i VK-gruppen .

Fraktsedlar ska registreras i fraktsedelregistret. Redovisning av fraktsedlar och bränslen och smörjmedel är sammankopplade. I organisationer som till sin verksamhet inte är motortransporter kan PL upprättas med sådan regelbundenhet att det är möjligt att bekräfta utgiftens giltighet. Således kan en organisation utfärda en DP en gång varannan dag eller till och med en månad. Det viktigaste är att bekräfta kostnaderna. Sådana slutsatser finns till exempel i brevet från Rysslands finansministerium daterat 04/07/2006 nr 03-03-04/1/327, resolutionen från den federala antimonopoltjänsten i Volga-Vyatka-distriktet daterad 2009-04-27 nr A38-4082/2008-17-282-17-282.

Redovisning av bränsleförbrukning i fraktsedeln

Om vi analyserar PL-formulären som finns i resolution nr 78 kommer vi att se att de innehåller speciella kolumner utformade för att spegla omsättningen av bränsle och smörjmedel. Detta anger hur mycket bränsle som finns i tanken, hur mycket som har tappats ut och hur mycket som finns kvar. Med enkla beräkningar bestäms mängden bränsle som används.

Om vi vänder oss till order nr 152 från transportministeriet, så kommer det inte att finnas ett krav bland de obligatoriska detaljerna för ubåten att återspegla bränslerörelsen. I detta fall måste dokumentet innehålla hastighetsmätaravläsningar i början och slutet av resan, vilket gör det möjligt att bestämma antalet kilometer som fordonet har tillryggalagt.

När PL utvecklas av organisationen självständigt och den inte innehåller information om användningen av bränslen och smörjmedel, utan endast innehåller uppgifter om antalet kilometer, kan standardvolymen för använda bränslen och smörjmedel beräknas enligt order från ministeriet of Transport of Russia daterad 14 mars 2008 nr AM-23-r. Den innehåller bränsleförbrukningsstandarder för olika fordonsmärken och formler för beräkning av förbrukning.

På basis av PL beräknas alltså antingen den faktiska eller standardavskrivningen av bränsle och smörjmedel. Uppgifterna som beräknas på detta sätt används för reflektion i redovisningen.

Det är dock i vissa fall omöjligt att använda PL för att redovisa bränsleförbrukningen. Till exempel när motorsågar, gå-bakom traktorer och annan liknande specialutrustning tankas med bensin. I dessa fall tillämpas en lag om avskrivning av bränsle och smörjmedel.

Ett exempel på avskrivning av bränsle och smörjmedel kan ses på vår hemsida.

Redovisning av bränsle och smörjmedel

Liksom alla lager redovisas bränsle och smörjmedel i ekonomiavdelningen till verkligt anskaffningsvärde. Utgifter som ingår i den faktiska kostnaden anges i avsnitt II i PBU 5/01.

Godkännande av bränsle och smörjmedel för redovisning kan utföras på grundval av bensinstationskvitton som bifogas förskottsrapporten (om föraren köpte bränslet kontant) eller på grundval av kupongstubbar (om bensin köptes med kuponger). Om föraren köper bensin med ett bränslekort, görs redovisningen av bränsle och smörjmedel på bränslekort på grundval av en rapport från företaget som utfärdar kortet. Avskrivningen av bränsle och smörjmedel kan utföras med följande metoder (avsnitt III):

- till genomsnittlig kostnad;

- till anskaffningsvärdet för 1:a anskaffningstillfället av varulager (FIFU).

PBU 5/01 har en annan avskrivningsmetod - till bekostnad av varje enhet. Men i praktiken är det inte tillämpligt för avskrivning av bränsle och smörjmedel.

Det vanligaste sättet att skriva av bränsle och smörjmedel är till genomsnittlig kostnad, när kostnaden för det återstående materialet läggs till kostnaden för dess mottagande och dividerat med det totala beloppet av återstoden och kvittot in natura.

Avskrivning av bränsle och smörjmedel med hjälp av fraktsedlar (bokföring)

För att redovisa bränsle och smörjmedel använder företaget konto 10, ett separat underkonto (i kontoplanen - 10-3). Debiteringen av detta konto används för att ta emot bränsle och smörjmedel, och krediten för avskrivningen.

Hur skrivs bränsle och smörjmedel av? Med de algoritmer som beskrivs ovan beräknas den använda mängden bränsle och smörjmedel (faktisk eller standard). Denna kvantitet multipliceras med kostnaden för enheten, och det resulterande beloppet skrivs av genom att bokföra: Dt 20, 23, 25, 26, 44 Kt 10-3.

Avskrivning av bensin med fraktsedlar (skatteredovisning)

Om allt är ganska enkelt med avskrivning av bränsle och smörjmedel i bokföringen, väcker redovisningen av dessa utgifter i skatteredovisningen frågor.

1:a frågan: i vilka utgifter ska bränsle och smörjmedel tas med i beräkningen? Det finns 2 alternativ här: material eller andra utgifter. Enligt sub. 5 s. 1 art. 254 i Ryska federationens skattelag, bränslen och smörjmedel ingår i materialkostnaderna om de används för tekniska behov. Bränsle och smörjmedel ingår i andra kostnader om de används för att underhålla officiella fordon (avsnitt 11, klausul 1, artikel 264 i Ryska federationens skattelag).

VIKTIG! Om en organisations huvudsakliga verksamhet är relaterad till transport av varor eller människor, är bränsle och smörjmedel materialkostnader. Om fordon används som servicefordon är bränsle och smörjmedel andra utgifter.

Den andra frågan: ska vi normalisera kostnaderna för att skriva av bränsle och smörjmedel inom ramen för skatteredovisningen? Svaret på detta kan hittas genom att länka detaljerna i fraktsedeln och lagstiftningsnormer:

- PL beräknar den faktiska användningen av bränsle och smörjmedel. Ryska federationens skattelag innehåller inga direkta instruktioner om att utgifter för bränsle och smörjmedel endast ska tas med i skatteredovisning enligt faktiska standarder.

- PL innehåller endast information om den faktiska körsträckan. Bränsle och smörjmedel kan dock beräknas enligt best. nr AM-23-r, vars stycke 3 innehåller en indikation på att de normer som fastställts av den är avsedda bland annat för skatteberäkningar. Rysslands finansministerium bekräftar i sina skrivelser (till exempel daterad 2013-03-06 nr 03-03-06/1/20097) att ordernummer AM-23-r kan användas för att fastställa kostnadernas giltighet och fastställa kostnaderna för bränsle och smörjmedel i skatteredovisningen enligt standarderna multiplicerat med körsträcka.

VIKTIG! I skatt bränsle- och smörjmedelsredovisning kan tas både efter faktisk användning och enligt den mängd som beräknats utifrån standarderna.

I praktiken är en situation möjlig när en organisation använder transporter för vilka bränsleförbrukningsnormer inte är godkända i ordernummer AM-23-r. Men i punkt 6 i detta dokument finns en förklaring om att en organisation eller enskild entreprenör individuellt (med hjälp av vetenskapliga organisationer) kan utveckla och godkänna de nödvändiga standarderna.

Det ryska finansministeriets ståndpunkt (se till exempel brev daterat den 22 juni 2010 nr 03-03-06/4/61) är att innan man utvecklar standarder för avskrivning av bränsle och smörjmedel i en vetenskaplig organisation, en juridisk person eller enskild företagare kan vägledas av teknisk dokumentation.

Det finns inga förklaringar i Ryska federationens skattelag om hur man ska agera i en sådan situation. I de fall där en organisation självständigt fastställt standarder för avskrivning av bränsle och smörjmedel och, efter att ha överskridit dem, tagit hänsyn till mängden överdriven bränsleförbrukning i skatteredovisningen, kan skatteinspektionen inte redovisa detta som en kostnad. Följaktligen kan ytterligare inkomstskatt tas ut. I det här fallet kan domstolen mycket väl stödja inspektionens ståndpunkt (se till exempel beslutet från förvaltningsdomstolen i Norra Kaukasusdistriktet daterat den 25 september 2015 i mål nr A53-24671/2014).

Läs om storleken på böter för att inte ha fraktsedel här. artikel .

Ett exempel på att skriva av bränsle och smörjmedel med hjälp av fraktsedlar

En av de vanligaste typerna av bränsle och smörjmedel är bensin. Låt oss överväga exemplet med att köpa och skriva av bensin.

Pervy LLC (beläget i Moskva-regionen) köpte 100 liter bensin i september 2018 till ett pris av 38 rubel. utan moms.

Samtidigt, i början av månaden, hade LLC ett lager av bensin av samma märke i mängden 50 liter till en genomsnittlig kostnad av 44 rubel.

Bensin i mängden 30 liter användes för att tanka en VAZ-11183 Kalina-bil. Organisationen använder en bil för officiell transport av ledningspersonal.

Organisationen använder genomsnittliga kostnadsuppskattningar för material.

Bränsle- och smörjmedelsredovisningVid antagning

|

Mängd, gnugga. |

Operation (dokument) |

||

|

Bensin fick kredit (TORG-12) |

|||

|

Moms återspeglas (faktura) |

Vi beräknar den genomsnittliga avskrivningskostnaden för september: (50 l × 44 rubel + 100 l × 38 rubel) / (50 l + 100 l) = 40 rubel.

Alternativ 1.Bränsle- och smörjmedelsredovisningnär avskriven faktiskt

Följande märken görs i ubåten: bränsle i tanken i början av resan - 10 liter, utfärdat - 30 liter, kvar efter resan - 20 liter.

Vi beräknar den faktiska användningen: 10 + 30 - 20 = 20 liter.

Belopp som ska skrivas av: 20 l × 40 gnid. = 800 rub.

Alternativ 2.Bränsle- och smörjmedelsredovisningvid avskrivning enligt normer

Kilometermärken görs i ubåten: i början av resan - 2 500 km, i slutet - 2 550 km. Det betyder att 50 km har avverkats.

I stycke 7 i avsnitt II i ordernummer AM-23-r finns en formel för beräkning av bensinförbrukning:

Qn = 0,01 × Hs × S × (1 + 0,01 × D),

där: Q n - standardbränsleförbrukning, l;

Hs - grundläggande bränsleförbrukning (l/100 km);

S—fordons körsträcka, km;

D är korrigeringsfaktorn (dess värden anges i bilaga 2 till ordernummer AM-23-r).

Enligt tabellen i sub. 7.1 med bil gör vi hittar Hs. Det är lika med 8 liter.

Enligt bilaga 2 är koefficient D = 10 % (för Moskvaregionen).

Vi beräknar bensinförbrukning: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 l

Belopp som ska skrivas av: 4,4 l × 40 gnid. = 176 rub.

Eftersom bilen används som tjänstebil kommer kostnaden för redovisning av bränsle och smörjmedel i skatteredovisningen av bränsle och smörjmedel att redovisas som övriga kostnader. Beloppet av utgifter kommer att vara lika med de belopp som registrerats i bokföringen.

Resultat

Bränsle och smörjmedel är en betydande utgiftspost i många organisationer. Det innebär att revisorer måste kunna föra register över bränsle och smörjmedel och motivera dessa utgifter. Att använda fraktsedlar är ett sätt att bestämma mängden bränsle och smörjmedel som används.

Med hjälp av PL kan du inte bara bekräfta produktionsnödvändigheten av utgifter, utan också registrera avståndet tillryggalagt av en bil eller annat fordon, samt bestämma indikatorer för att beräkna volymen av använda bränslen och smörjmedel.

Efter att ha fastställt den faktiska användningsvolymen eller standardvolymen kan det belopp som ska skrivas av beräknas genom att multiplicera enhetskostnaden med volymen.

Redovisning av avskrivna bränslen och smörjmedel till följd av drift av specialutrustning som inte har en vägmätare kan utföras på grundval av en lag om avskrivning av bränsle och smörjmedel.

Särskild uppmärksamhet bör ägnas åt att redovisa utgifter för bränsle och smörjmedel inom ramen för skatteredovisningen.

Institutioner och organisationer med fordon tvingas köpa bensin, diesel och andra bränslen och smörjmedel varje dag. De vanligaste sätten att köpa bränsle och smörjmedel är kontant eller med förskottsrapport, samt att använda bränslekort.

Låt oss titta på hur dessa metoder för redovisning av bränsle och smörjmedel implementeras i 1C: Redovisning 8.3.

Kortredovisning

Bränslekortsbetalningssystemet i plast är den bekvämaste och mest lönsamma betalningsformen för bränsle. Organisationen ingår ett avtal med en bränsle- och smörjmedelsleverantör om köp av bensin med hjälp av ett bränslekort, som lagrar information om de fastställda gränserna för mängden och utbudet av petroleumprodukter och relaterade tjänster, samt den summa pengar inom vilken petroleumprodukter och relaterade tjänster kan erhållas.

Kapitalisering av kostnaden för ett bränslekort (om det finns ett, eftersom kortet i de flesta fall används gratis om det returneras) kan registreras som ett kvitto på tjänster via menyn "Inköp" - "Kvitton (agerar, fakturor)" - skapa ett kvitto "Tjänster (akt)" ).

Fig.1 Skapande av dokumentet "Tjänster".

Fig. 2 Fylla i ett servicedokument - framställning av ett bränslekort

I det här fallet beaktas själva bränslekortet som ett strikt rapporteringsformulär på konto 006 utanför balansräkningen och återspeglas i redovisningen med hjälp av en manuell operation - meny "Operationer" - "Operationer inmatade manuellt".

Fig.3 Drift inmatad manuellt – reflektion av bränslekortet som ur balans

Observera att om ett bränslekort produceras gratis, visas kortet även på konto utanför balansräkningen 006 "Strikta rapporteringsformulär" till ett villkorat pris - 1 kort = 1 rubel.

I slutet av månaden tillhandahåller bränsleleverantören dokument som reflekterar antalet liter som faktiskt har köpts, vilket ligger till grund för redovisning på konto 10.03 "Bränsle" och utfärdas genom "Varumottagning (faktura)", i "Inköp" meny - "Kvitton (handlingar, fakturor)" .

Fig.4 Meny för 1C: Redovisningsprogram "Inköp"

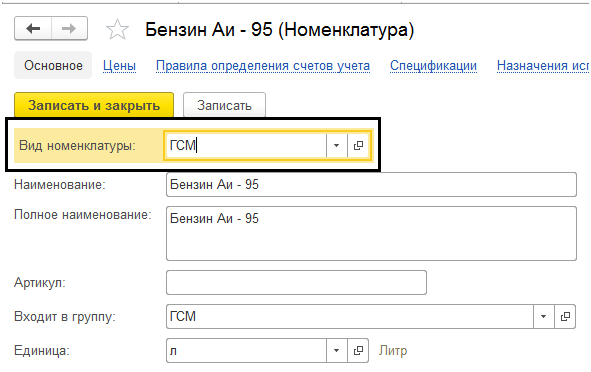

Vi skapar ett nytt dokument "Mottagning av varor (faktura), fyller i organisation, leverantör, kontrakt, lager och lägger till rader i tabelldelen "Varor" med knappen "Lägg till" eller "Val". När du skapar ett föremål, se till att ange typen av föremål - bränslen och smörjmedel.

Fig.5 Nomenklaturkort för bränslen och smörjmedel

Fig.6 Registrering av mottagande av bränsle och smörjmedel

Därmed fick vi bränsle och smörjmedel från leverantören. Ledningarna har bildats - Dt. 10,3 - Kt. 60.

Fig.7 Flyttning av dokumentet "Mottagande av varor (faktura)"

Mottagande av bränsle och smörjmedel enligt förhandsrapport

För att återspegla förarens oberoende köp av bensin med kontanter som utfärdats till honom, upprättar vi en förhandsrapport. I det här fallet måste du först formalisera utfärdandet av medel till den rapporterande anställde. Utfärdandet av pengar från kassaregistret registreras i dokumentet "Utfärdande av kontanter" med typen av operation "Utfärdande till en ansvarig person."

Fig.8 Fylla i kontantuttagsdokumentet

Låt oss nu skapa själva "Förskottsrapporten" genom "Bank och kassa" - "Förskottsrapporter".

Fig.9 Kontantdokument

Med knappen "Skapa" skapar vi ett nytt dokument där vi fyller i den första fliken "Förskott": vi registrerar dokumentet för att utfärda förskottet (vi har "Kontantuttag"), och längst ner - dokumenten bifogade till rapporten. Därefter fortsätter vi med att fylla i den tabellformade delen, där vi väljer det köpta produktsortimentet (Ai-95 Bensin), med angivande av kvantitet och pris.

Fig.10 Fylla i rapporten

Därför aktiverade vi bränsle och smörjmedel genom en förhandsrapport. Hans inlägg är Dt. 10,3 - Kt. 71,01. Genom att klicka på "Skriv ut"-knappen får vi en utskriven form av dokumentet.

Fig. 11 Tryckt form av utgiftsredovisningen

Avskrivning av bränsle och smörjmedel i 1C 8.3

Redovisning av avskrivning av bränsle och smörjmedel i 1C görs enligt fraktsedel. Denna information verifieras med rapporter som tillhandahålls av den rapporterande medarbetaren själv och sammanfattande data från fraktsedlar och bensinstationskvitton.

Avskrivningen av bensin och andra bränslen och smörjmedel dokumenteras på samma sätt med hjälp av dokumentet "Demand-faktura", som finns i avsnittet "Lager".

Fig. 12 Fragment av menyalternativet "Lager".

I dokumentet, med knappen "Val" eller "Lägg till", anges namnet på bränslet, volymen och kontot till vilket vi kommer att skriva av det. Det senare beror i sin tur på företagets typ av verksamhet: om företaget till exempel är ett handelsföretag är avskrivningskontot 44,01, produktionen (för huvudproduktionen) är 20 och de allmänna affärsbehoven är konto 26. Om du kryssar i rutan "Kostnadskonton" på fliken "Material", blir det möjligt att ange konton på samma rad med artikeln. Annars kommer de att fyllas i på en separat flik.

Fig. 13 Fylla i ”Kravfaktura” för avskrivning av bränsle och smörjmedel

Vid fakturaanspråk beaktas kostnaden för bensin som kostnadsförs till den genomsnittliga kostnaden.

Fig. 14 Rapport om förflyttning av dokumentet "Demand-faktura"

Samma dokument kan också genereras på basis av en utgiftsredovisning. För att göra detta, öppna själva rapporten eller hela journalen "Förhandsrapporter", klicka på knappen "Skapa baserat på" och välj det dokument du letar efter.

Fig. 15 Skapa en "Kravfaktura" från en "Förhandsrapport"

Konfigurera underkonto 10.03 "Bränsle"

I vårt exempel använder vi ett lager för bränslemottagning. Om du har flera fordon kan du skapa ditt eget lager för varje fordon och ta hänsyn till saldon och omsättning för varje transportenhet.

För att redovisning på konto 10.03 ska kunna utföras i lagersammanhang, låt oss titta på kontoinställningarna i kontoplanen. Låt oss öppna kontot 10.03 – “Fuel”. Här bestäms sammansättningen av subkontotyper genom att sätta upp kontoplanen ”Lagerredovisning”. Genom att markera kryssrutan ”Lagerredovisning utförs efter lagerplats” får vi ytterligare en delkonto i form av lager, vars redovisning kan utföras både kvantitativt och kvantitativt-kumulativt.

Fig. 16 Ställa in underkontot "Lagringsplatser" för konto 10.03 "Bränsle"

Fig. 17 Fönster för inställning av kontoplanen – konto 10.03 ”Bränsle”

Låt oss till exempel lägga om våra skapade dokument och ändra "Huvudlagret" till "Bil"-lagret. Efter dessa ändringar visades "Lager" i transaktionerna, och när balansräkningen skapades blev det möjligt att lägga till underkontot "Lager".

Fig. 18 Upprättande av balansräkning för konto 10.03 "Bränsle"

Som du kan se tilldelades det villkorliga lagret "Bil" i SALT.

Fig. 19 WWS för konto 10.03 "Bränsle" med detaljer efter lagringsplats

Tidigare köpt bränsle återspeglas i SALT utan att ange lagret - "...".